Porady

Porady

NOWE ULGI W PODATKU DOCHODOWYM!

Ulga podatkowa to prawo dla Ciebie, które przewiduje obniżenie, odliczenie albo zmniejszenia wysokości Twojego podatku PIT. Zgodnie z obowiązującymi przepisami, możesz dokonać dwóch rodzajów odliczeń: od dochodu i odliczenia od podatku. Korzystniejszą formą rozliczenia jest odliczenie od dochodu, ponieważ dzięki temu możesz przejść do niższej stawki podatkowej: np. z 32% do 18% (od 1 sierpnia 2019 – 17%). Natomiast odliczenie od podatku zmniejsza wysokość tylko samej kwoty podatku. Warto pamięć o skorzystaniu ze wszystkich ulg i odliczeń które przysługują każdemu podatnikowi w świetle prawa, aby otrzymać najwyższy zwrot lub pomniejszyć podatek. Od roku podatkowego 2019 w życie weszły nowe formy ulg podatkowych, które przybliżymy Państwu w tym artykule.

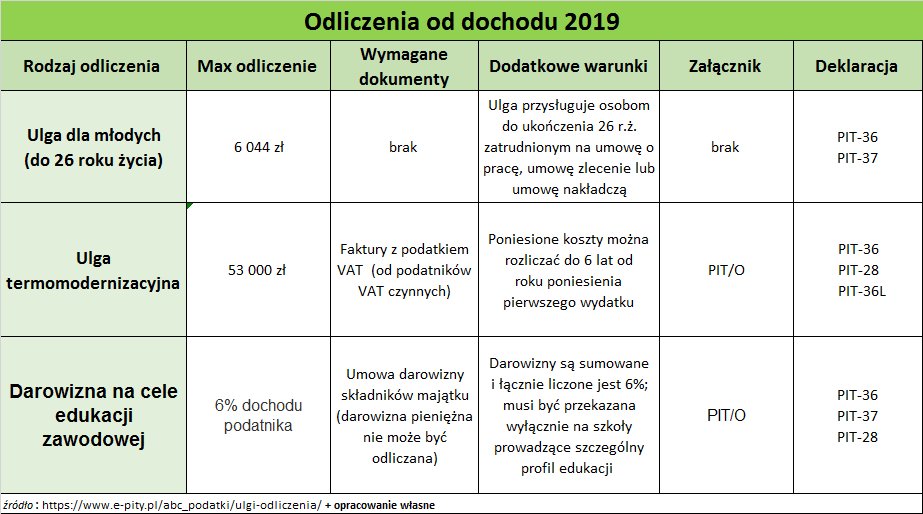

ULGA DLA MŁODYCH DO 26 ROKU ŻYCIA:

Dla kogo?

Z ulgi dla młodych (PIT zerowy) mogą skorzystać osoby do ukończenia 26 roku życia. Nowe prawo jest przychylne dla młodych, zatrudnionych osób które podejmują się pracy na umowie o pracę, umowie zlecenie oraz umowie nakładczej.

Jak skorzystać z tej ulgi?

Każdy zatrudniony pracownik który nie ukończył 26 r.ż. może być zwolniony z obowiązku opodatkowania uzyskanego wynagrodzenia brutto od dnia 1 sierpnia 2019.

Warto więc zwrócić uwagę na fakt, że wynagrodzenia za prace otrzymane do dnia 01.08.2019r. nie podlegają zwolnieniu z opodatkowania.

Jaka jest wartość podlegająca odliczeniu?

Uzyskane dochody młodego podatnika nie mogą przekroczyć łącznie kwoty 85.528 zł w roku podatkowym. W związku z wejściem w życie nowego prawa podczas trwania roku podatkowego, w przypadku rozliczenia za rok 2019 kwota zostaje pomniejszona i wynosi 35.636,67 zł.

ULGA TERMOMODERNIZACYJNA:

Dla kogo?

Z ulgi termomodernizacyjnej mogą skorzystać podatnicy będący właścicielami lub współwłaścicielami budynków mieszkalnych, którym podlegają budynki jednorodzinne, zabudowy bliźniacze, grupowe i szeregowe.

Jak skorzystać z tej ulgi?

Odliczenia z tytułu ulgi termomodernizacyjnej możesz dokonać na podstawie pełnej kwoty wydatku tzn. odliczeniu całości kosztów na podstawie faktur zakupu. Warto zauważać, że w skład wydatków wchodzą wszystkie niezbędne materiału budowlane, narzędzia oraz usługi które związane są z realizacją inwestycji.

Ile wynosi okres korzystania z ulgi termomodernizacyjnej?

Warunkiem odliczenia przedsięwzięcia jest zakończenie prac termomodernizacyjnych w okresie trzech lat licząc od końca roku podatkowego, w którym rozpoczęto pierwszą inwestycję.

Jaka jest wartość podlegająca odliczeniu?

Kwota odliczanych inwestycji na rzecz modernizacji nie może przekroczyć progu 53.000 złotych; nie istotna jest w tym przypadku liczba realizowanych projektów w poszczególnych latach.

W przypadku, kiedy podatnik jest właścicielem kilku nieruchomości, kwota do odliczenia nie podlega mnożeniu. Zgodnie z tym, podczas realizacji trzech inwestycji jednocześnie ich wartość łączna nie może przekroczyć 53.000 złotych.

ULGA Z TYTUŁU DAROWIZNY NA OŚWIATĘ (dla przedsiębiorców):

Dla kogo?

Uldze podatkowej podlegają wyłącznie dochody przedsiębiorców przekazujących darowizny szkołom publicznym oraz publicznym placówkom i centrom kształcenia zawodowego. Są to:

Darowizny na rzecz szkół prywatnych nie mogą zostać odliczone od podatku dochodowego, podobnie jak darowizny dla liceów ogólnokształcących oraz szkół podstawowych.

Jak skorzystać z tej ulgi?

W gestii przedsiębiorcy jest wykazanie się załącznikiem PIT/O podając przy tym wartość przekazanej darowizny oraz wartość kwoty, którą uwzględniamy do rozliczenia. Kolejnym wymogiem w celu skorzystania przed przedsiębiorcę z ulgi na oświatę, jest przedstawienie danych osoby obdarowanej w celu weryfikacji prawdomówności. Szkoła, bądź inna instytucja będąca formą publicznej placówki oświatowej, na rzecz której ma zostać przekazana darowizna, może być prowadzona w formie dzienniej, zaocznej czy wieczorowej.

Ile wynosi okres korzystania z ulgi na oświatę?

W tym przypadku nie ma ograniczeń co do okresu korzystania z ulgi.

Jaka jest wartość podlegająca odliczeniu?

Wartość podlegającą odliczeniu w przypadku darowizn na rzecz oświaty liczy się jako sumę wszystkich darowizn, w tym te na rzecz kultu religijnego, pożytku publicznego oraz krwiodawstwa. Podsumowując, łączna wartość przekazanych darowizn nie może przekroczyć 6% uzyskanego dochodu za dany rok podatkowy.

Co istotne, za formę darowizny nie można uznać przekazania gotówki! Przedmiotem darowizny mogą być jedynie środki trwałe lub pomoce dydaktyczne, które są kompletne i zdatne do użytku oraz nie są starsze niż 12 lat. W sytuacji, kiedy podatnik nie dysponuje danymi przedmiotami, może przeznaczyć środki pieniężne na zakup sprzętu, a następnie przeznaczyć zakup na rzecz wybranego ośrodka publicznego którego zadaniem jest kształcenie zawodowe.

Aktualności

Aktualności